来源:优设 作者:叶鲁设计思考

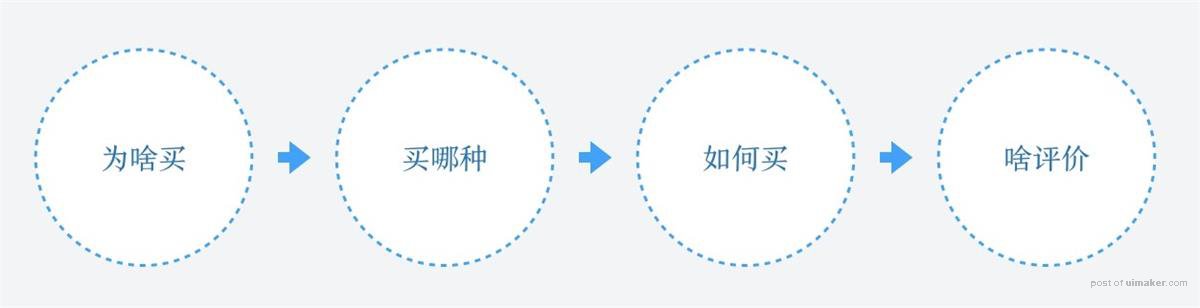

比如买1份健康险,是什么让用户决定买保险,购买哪类保险该如何决策,如何让购买变得简单,买完之后用户能获得什么样的感受,整个过程都是我们需统筹考量的。

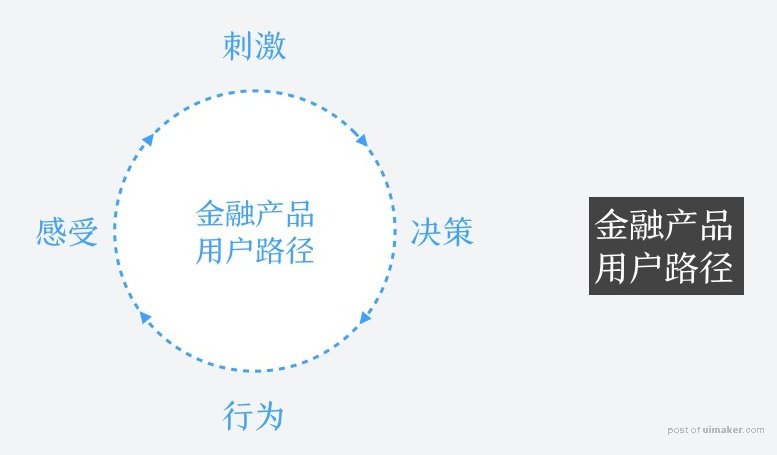

抽象点来说,金融产品用户路径可分四个节点:刺激/决策/行为/感受。对应的,设计能做些什么呢,这是本章阐述的内容。

一、刺激 – 设计定向化

1. 关联场景使情感延续,让用户感同身受

水滴筹在用户捐款后,随即对用户给予感谢——「1元即可激活30万抗癌基金」。在用户看到筹款人求助者各种世事无常后,立刻就会联想到自己「要么我花1块钱给自己买个保险?」这种「互助他人+个人医保」连续场景的情感疏导刺激了大众对于自我健康的担忧,进而有很大意愿进行投保。

2. 倡导持续生活目标,让用户关注自身建设

余额宝打造心愿储蓄,建立成「健身计划」「礼物」「演唱会」「旅行」等各种生活目标,描绘理想愿景,让用户为未来生活持续性投资进而达成余额理财,让用户关注生活品质而不单单是几个点的收益,也是一种很有情怀的做法。

3. 搭建亲情纽带,通过家庭关系传递安全

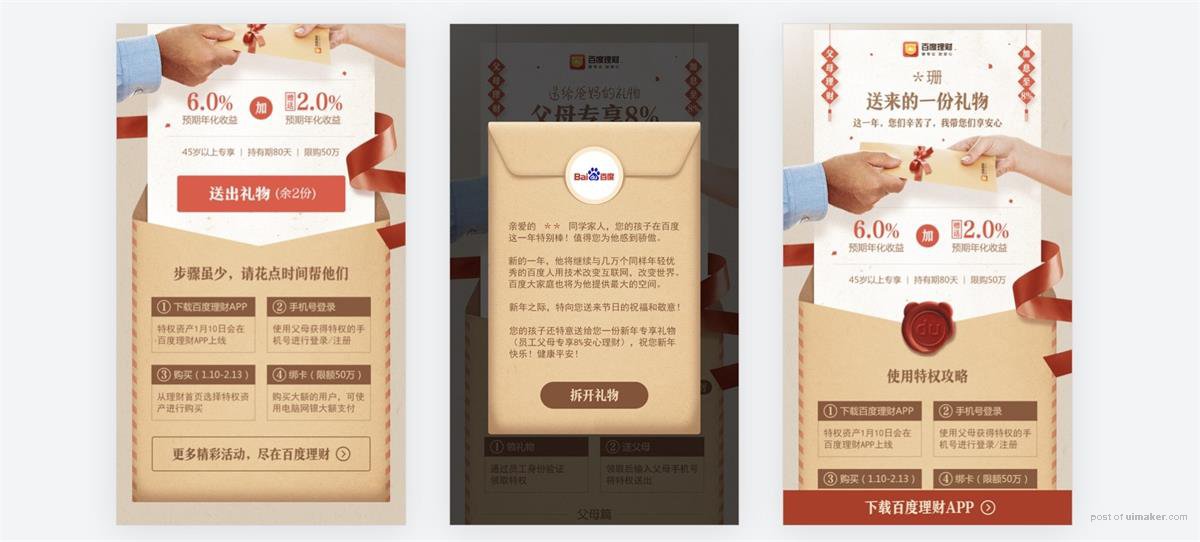

百度理财在进行大额优质理财项目传播的过程中,构建了一种亲情关系。针对父辈不太懂金融、有很强理财意愿但比较担心安全这个问题,通过账号级别的子女送出礼物 – 老人拆开礼物 – 老人使用礼物的仪式感,让理财不再仅是获取收益的渠道,而变成的亲情间的传递,营造了浓重的安全感,让老人安心。

除此之外,务实点来说,理财用户更看重资产安全和年化收益,信贷看重的是额度和利率等等。所以在用户触达阶段保持侧重性,都是比较常规的做法。

二、决策 – 凸显利益点

1. 规模数据比华丽宣传对决策更有价值

有时各种华丽辞藻的自我宣传远没有客观数据来的有效。这是我们团队一位来自金蛋理财设计师的分享:通过短信导流,用户来到金蛋理财APP 下载页,关键指标是点击转化。新版本比旧版本的数据转化将近提升了50%,究其原因,在于用户对自我推销式的内容不感冒,客观数据才更有说服力。

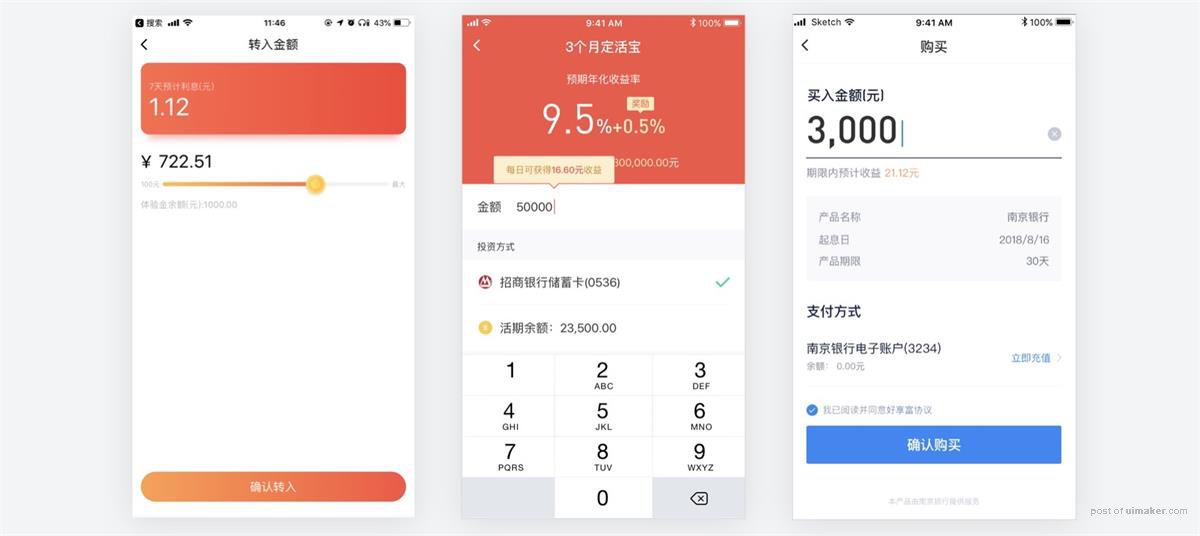

2. 实时收益对购买行为有稳定的激励

理财转入的过程,随着金额的输入实时展示可获得的收益,激励用户投入更多金额。更有甚者提供手动滑动,让用户直观感受额度带来的收益增长。